Vous souhaitez optimiser votre fiscalité immobilière tout en développant votre patrimoine dans la métropole lyonnaise ? Le dispositif Jeanbrun, introduit par la Loi de Finances pour 2026, redéfinit les règles de l’investissement dans l’ancien et le neuf.

Souvent appelé « statut du bailleur privé », ce mécanisme permet l’amortissement du bien en location nue. Chez Bizo Immo, votre agence immobilière à Lyon, nous vous aidons à décrypter ce levier pour vos futurs projets de défiscalisation.

Qu’est-ce que le dispositif Jeanbrun ?

Le dispositif Jeanbrun permet aux propriétaires bailleurs de déduire une partie du prix d’acquisition de leur logement de leurs revenus fonciers.

Contrairement au statut LMNP (Loueur en Meublé Non Professionnel), cet avantage fiscal est désormais accessible à la location nue (non meublée). C’est une opportunité majeure pour les investisseurs lyonnais qui préfèrent la gestion de baux classiques tout en profitant d’une réduction d’impôt puissante.

Conditions d’éligibilité : Comment en profiter à Lyon ?

Pour transformer votre achat immobilier en véritable outil de défiscalisation, plusieurs critères cumulatifs doivent être réunis:

Nature du bien : Le logement doit être neuf (achat en VEFA), construit par le contribuable, ou ancien avec des travaux de rénovation représentant au moins 30 % du prix de revient.

Type de location : Le bien doit être loué nu à titre de résidence principale.

Engagement de durée : Le propriétaire doit s’engager à louer le bien pendant au moins 9 ans.

Cible locative : La location ne peut pas être consentie à un membre de votre foyer fiscal.

Flexibilité géographique : Contrairement à l’ancien zonage de la loi Pinel, le dispositif Jeanbrun s’applique sur l’ensemble du territoire.

Le mécanisme de l’avantage fiscal : Amortissement et Loyers

L’atout principal repose sur l’amortissement. Vous déduisez chaque année une partie du prix du bien (calculé sur 80 % de sa valeur, hors foncier) de vos revenus locatifs.

Le montant déductible dépend de l’effort consenti sur le loyer par rapport aux prix du marché lyonnais :

Niveau de loyer

Réduction du loyer (vs marché)

Déduction annuelle max.

Intermédiaire

– 15 %

8 000 €

Social

– 30 %

10 000 €

Très Social

– 45 %

12 000 €

Le conseil Bizo Immo : Si vos charges et amortissements sont supérieurs aux loyers, le dispositif génère un déficit foncier qui peut réduire l’impôt sur vos autres revenus.

Avantages et Points de Vigilance

Les points forts pour votre patrimoine :

Économie d’impôt réelle : Jusqu’à 12 000 € de déduction par an.

Atout à la revente : Les amortissements ne sont pas réintégrés lors de la revente, préservant votre gain fiscal net.

Cumul possible : Compatible avec le mécanisme classique du déficit foncier.

Les points de vigilance :

Rendement brut : Le loyer est obligatoirement inférieur aux prix du marché.

Gestion des locataires : Le choix est soumis à des plafonds de ressources.

Pourquoi confier votre projet à Bizo Immo ?

Le marché immobilier à Lyon et dans sa région nécessite une expertise fine pour sélectionner des biens dont le potentiel de valorisation compense l’encadrement des loyers. Que ce soit pour de la gestion locative ou une recherche de bien éligible, notre équipe vous accompagne.

Estimation, gestion et conseil immobilier : décryptage complet des secteurs clés de la métropole lyonnaise en ce début d’année.

Le marché de l’immobilier à Lyon entame l’année 2026 sous le signe de la stabilisation. Après une période de transition, la métropole lyonnaise confirme son attractivité, portée par des projets urbains ambitieux et une qualité de vie qui continue de séduire acquéreurs et investisseurs. Pour réussir son projet de vente ou d’achat, s’appuyer sur l’expertise d’une agence immobilière à Lyon est plus que jamais indispensable afin de naviguer entre les spécificités de chaque secteur.

De l’élégance résidentielle du 6ème arrondissement au dynamisme central du 3èmearrondissement, sans oublier les opportunités croissantes de Villeurbanne, chaque quartier lyonnais possède sa propre micro-économie. Quel est le prix au m² actuel ? Quels sont les secteurs les plus prisés pour un investissement locatif ou une résidence familiale ? En tant qu’expert immobilier local, notre agence décrypte pour vous les tendances phares de ces trois zones stratégiques pour vous aider à concrétiser vos ambitions immobilières avec sérénité.

Lyon 6ème : Un cadre de vie privilégié et un marché de confiance.

Considéré comme l’un des secteurs les plus prisés de la métropole, le Lyon 6ème confirme son statut de valeur refuge en 2026. Entre les façades haussmanniennes du quartier Foch et l’ambiance conviviale des Brotteaux, la demande pour des biens immobiliers de qualité reste constante. Ce succès repose sur un équilibre parfait entre vie citadine et accès immédiat aux 117 hectares de verdure du Parc de la Tête d’Or, un argument majeur pour tout achat d’appartement familial.

Pour les propriétaires, le marché actuel est particulièrement porteur pour la vente de biens de caractère. Toutefois, la rareté des produits exige une stratégie précise. Faire appel à une agence immobilière à Lyon 6 permet d’obtenir une estimation au juste prix, en phase avec la réalité des transactions locales. Que vous souhaitiez mettre en location un studio de standing ou acquérir un appartement d’exception, l’accompagnement d’un expert local est la clé pour sécuriser votre transaction.

Enfin, le 6ème arrondissement reste un terrain de choix pour l’investissement patrimonial. Grâce à une tension locative élevée, la gestion locative de vos biens y est sereine, assurant une pérennité à votre patrimoine immobilier sur le long terme.

Lyon 3ème : Entre effervescence urbaine et vie de quartier conviviale.

Le Lyon 3ème s’impose comme le moteur de la métropole lyonnaise. Cet arrondissement aux multiples visages séduit par sa capacité à concilier le dynamisme du deuxième quartier d’affaires de France, la Part-Dieu, et la douceur d’une véritable vie de famille dans des secteurs comme Montchat ou les abords du Cours Lafayette. C’est cette diversité qui rend l’immobilier dans le 3ème arrondissement si attractif pour tout type de projet.

Que vous souhaitiez investir dans un studio moderne pour générer un rendement locatif stable ou acheter un appartement spacieux pour votre résidence principale, notre agence immobilière vous accompagne dans chaque étape. Le marché local étant très réactif, la connaissance du terrain par une agence immobilière à Lyon 3 est un atout majeur pour dénicher des opportunités avant qu’elles ne quittent le marché.

Pour les propriétaires, la demande reste extrêmement forte en 2026. Si vous envisagez une mise en vente, une estimation immobilière précise est indispensable pour valoriser les atouts de votre bien (proximité des transports, calme, prestations). Notre équipe immobilière met son expertise à votre service pour transformer vos projets immobiliers en succès, en assurant une visibilité optimale à vos annonces au cœur de cet arrondissement stratégique.

Villeurbanne : Une vie de quartier riche et une attractivité croissante.

Située à la lisière de Lyon, Villeurbanne s’est imposée comme une destination incontournable du marché immobilier local. Loin d’être une simple ville de périphérie, elle offre une identité forte et une attractivité croissante grâce à des quartiers emblématiques. Des mythiques Gratte-Ciel à la place des Charpennes, Villeurbanne séduit aussi bien les investisseurs que les familles en quête d’espace et de proximité immédiate avec le centre-ville lyonnais.

Le secteur est particulièrement dynamique sur le marché de la location. Avec une population étudiante massive et de jeunes actifs, la demande pour des biens de type studios ou T2 garantit un rendement locatif attractif. En tant qu’agence de proximité, nous constatons également une accélération de la vente d’appartements plus vastes. Chaque famille y trouve un cadre de vie qualitatif, avec de nombreux parcs, des infrastructures culturelles renommées et des écoles de qualité.

Faire appel à notre agence immobilière à Villeurbanne, c’est s’assurer d’une connaissance pointue des micro-marchés locaux. Que vous cherchiez à acquérir votre résidence principale ou que vous souhaitiez obtenir une estimation de votre bien pour une mise en vente rapide, notre équipe vous accompagne.

Pourquoi passer par notre agence Bizo Immo pour votre projet à Lyon ?

Faire confiance à Bizo Immo, c’est choisir un spécialiste du marché lyonnais capable de vous accompagner sur l’ensemble de vos besoins. Que ce soit pour l’achat, la vente ou la location de vos biens immobiliers, nos agents immobiliers mettent leur expertise locale au service de votre réussite.

Au-delà de la transaction classique, notre agence se distingue par une offre de services complète :

Conseil & Investissement : nous vous aidons à investir intelligemment pour optimiser votre patrimoine.

Gestion & Syndic : confiez-nous vos appartements pour les faire gérer en toute sérénité.

Valorisation : profitez de notre expertise en rénovation pour maximiser la valeur de vos biens.

En tant que professionnels de l’immobilier à Lyon, notre objectif est simple : vous offrir un accompagnement sur mesure. Contactez votre agent immobilier Bizo Immo pour concrétiser votre projet dans le 3ème, le 6ème ou à Villeurbanne.

Conformément à la loi du 10 juillet 1965, la présence d’un syndic de copropriété est obligatoire dans toute copropriété.

En tant que syndic immobilier à Lyon, BIZO IMMO accompagne de nombreuses résidences dans leur gestion quotidienne et administrative. Mais avant tout, voyons ensemble le rôle précis du syndicat de copropriété.

Un acteur central pour la gestion collective d’un immeuble

A. Un rôle de coordination et de représentation du syndicat des copropriétaires

Le syndic est l’intermédiaire entre le syndicat des copropriétaires et les différents prestataires de l’immeuble. Il veille au bon fonctionnement des parties communes et organise les interventions nécessaires. Il applique les décisions votées en assemblée générale et assure la cohérence de la gestion au quotidien. Véritable organe exécutif, il garantit la bonne exécution des décisions collectives.

B. Une gestion administrative et financière essentielle à la copropriété

Le syndic professionnel élabore le budget prévisionnel, soumis au vote des copropriétaires. Ce budget anticipe les dépenses courantes, répartit équitablement les charges et assure la transparence financière. Il effectue les appels de fonds, gère les factures et conserve les documents officiels : règlement de copropriété, carnet d’entretien, procès-verbaux, etc. Enfin, il organise les assemblées générales, prépare l’ordre du jour et veille au respect des règles légales de convocation.

Pour consulter la réglementation complète sur les missions du syndic, rendez-vous sur le site officiel Service-Public.gouv.fr

Une garantie de bon entretien et de valorisation du patrimoine immobilier

A. Supervision de l’entretien courant et des travaux collectifs

Le syndic joue un rôle essentiel dans l’entretien et la valorisation du patrimoine immobilier. Il soumet les projets de travaux au syndicat des copropriétaires et veille au respect des normes de sécurité : ascenseurs, chauffage collectif, équipements communs… Il gère les contrats de maintenance et supervise les prestataires pour garantir un entretien régulier et efficace.

B. Prévention des conflits et gestion des situations d’urgence

Le syndic effectue plusieurs visites chaque année pour identifier les problèmes éventuels. Ses connaissances techniques lui permettent d’anticiper les besoins de rénovation avant qu’ils ne deviennent urgents. Cela optimise les coûts et la durée des interventions. Il joue également un rôle de médiateur, favorisant le dialogue entre copropriétaires et rappelant les règles du règlement pour préserver la bonne entente.

Une fonction réglementée pour une gestion immobilière transparente et sécurisée

A. Un cadre juridique strict pour le syndicat de copropriété

La profession de syndic est encadrée par la loi du 10 juillet 1965. Elle définit le statut de la copropriété et précise les obligations du syndic. En tant que représentant légal du syndicat des copropriétaires, le syndic engage sa responsabilité civile en cas de faute ou de négligence. Il peut aussi voir sa responsabilité pénale engagée en cas d’infraction à la loi, même sans dommage direct.

Ces infractions peuvent concerner le détournement de fonds, l’abus de confiance ou encore le non-respect du droit du travail. Ce cadre légal montre l’importance de confier la gestion de votre immeuble à un professionnel expérimenté et rigoureux.

B. Des obligations légales pour une gestion conforme et transparente

L’activité de syndic professionnel est strictement encadrée pour garantir la transparence et la sécurité financière. Le syndic doit détenir une carte professionnelle délivrée par la CCI, conformément à la loi Hoguet. Il doit également disposer d’une garantie financière et d’une assurance responsabilité civile professionnelle pour protéger les fonds des copropriétaires. Depuis la loi ALUR, chaque immeuble doit être inscrit au registre national des copropriétés, renforçant la transparence dans la gestion.

Ces obligations assurent une gestion claire, conforme et sécurisée — fondée sur la confiance et la rigueur réglementaire. Des valeurs que BIZO IMMO, syndic immobilier à Lyon, place au cœur de son accompagnement.

Chez BIZO IMMO, nous savons combien il est essentiel de disposer d’un syndic de copropriété fiable et transparent. Notre équipe met son expertise et son professionnalisme au service de votre immeuble. Nous garantissons une gestion conforme, un entretien rigoureux et une valorisation durable de votre patrimoine.

Quel est le grand changement pour les propriétaires LMNP en 2025 ?

Anticiper une vente avant l’entrée en vigueur de la réforme.

Changer de statut fiscal si votre projet d’investissement évolue.

Changer de statut fiscal si votre projet d’investissement évolue.

Changer de statut fiscal si votre projet d’investissement évolue.

Changer de statut fiscal si votre projet d’investissement évolue.

Chez BIZO IMMO, nous savons que la réforme fiscale 2025 inquiète de nombreux investisseurs en location meublée non professionnelle (LMNP). Pour vous aider à mieux comprendre, voici les réponses aux questions posées par nos clients !

Quel est le grand changement pour les propriétaires LMNP en 2025 ?

Jusqu’à présent, lors de la revente d’un bien en LMNP, les amortissements déduits des revenus locatifs n’étaient pas pris en compte dans le calcul de la plus-value.

À partir de 2025, ces amortissements seront réintégrés, ce qui augmente directement l’impôt sur la plus-value à payer lors de la vente.

C’est quoi, exactement, l’amortissement en LMNP ?

L’amortissement permet aux propriétaires de déduire chaque année une partie de la valeur de leur bien et de son équipement (meubles, électroménager…) en raison de l’usure. Cela réduit l’impôt sur les loyers perçus.

Un exemple simple

Achat d’un appartement à 200 000 € (hors terrain).

Achat de meubles et électroménager pour 10 000 €.

Amortissement annuel : 8 000 € (6 000 € pour le bien + 2 000 € pour les meubles).

Si vous percevez 10 000 € de loyers par an, avec 2 000 € de charges, votre base imposable sera de 0 € (10 000 - 8 000 - 2 000 = 0).

Concrètement, comment la réforme impacte-t-elle la plus-value lors de la vente ?

Avant 2025, seule la différence entre le prix de vente et le prix d’achat était imposée. Désormais, il faudra aussi intégrer les amortissements déduits au fil des années.

Un exemple simple

Avant 2025 : Achat à 200 000 €, vente à 300 000 €, plus-value imposable = 100 000 €.

Après 2025 : Si vous avez amorti 50 000 €, votre prix d’achat "corrigé" devient 150 000 € (200 000 € - 50 000 € d’amortissements). Résultat :

Plus-value imposable = 150 000 € au lieu de 100 000 €.

Impôt total = 54 300 € au lieu de 36 200 €.

Soit +18 100 € d’impôt supplémentaire.

En plus clair

la réforme augmente considérablement l’imposition en cas de revente !

Pourquoi le gouvernement fait-il ce changement ?

Avec un déficit budgétaire important, l’État cherche à augmenter ses recettes fiscales. Certains y voient aussi une volonté d’encourager la location longue durée, dans un contexte de pénurie de logements.

Faut-il s’inquiéter si l’on détient un bien en LMNP ?

Si vous détenez votre bien depuis plus de 30 ans : Aucune inquiétude, vous êtes exonéré d’impôt sur la plus-value. Si vous envisagez de vendre à moyen terme, il faut réévaluer votre stratégie.

Que conseille BIZO IMMO face à cette réforme ?

Trois options à envisager

Garder votre bien pour bénéficier d’exonérations fiscales progressives (dès 6 ans, puis totale après 30 ans).

Anticiper une vente avant l’entrée en vigueur de la réforme.

Changer de statut fiscal si votre projet d’investissement évolue.

Des questions sur votre projet immobilier ?

Contactez BIZO IMMO, nous vous accompagnons pour faire les meilleurs choix !

C’est quoi le Diagnostic de performances énergétiques ?

Le diagnostic de performances énergétiques (DPE) constitue une obligation lors de la mise en vente ou en location d’un logement. Il offre une évaluation de la consommation énergétique et des émissions de gaz à effet de serre du logement. Il classe aussi sa performance énergétique selon une échelle de A (très économe) à G (énergivore).

Cependant depuis son officialisation dans le Journal officiel, une récente loi vise à instaurer un changement significatif. Cette loi est en faveur d’une société engagée dans la lutte contre le dérèglement climatique. Elle entraine ainsi des modifications dans les règles relatives au diagnostic de performances énergétiques.

Quels sont les dates importantes pour les diagnostic de performances énergétiques ?

A compter du 1er janvier 2025, il sera interdit de louer des logements classés en catégorie G.

A compter du 1er janvier 2028, il sera interdit de louer des logements classés en catégorie F.

A compter du 1er janvier 2034, il sera interdit de louer des logements classés en catégorie E.

A compter du 1er janvier 2050, tous les logements devront être en classe A ou B.

L’objectif de l’Etat est donc de retirer du marché tous les appartements considérés comme des passoires thermiques.

Depuis la prise de conscience collective à l’égard de la crise écologique, l’Etat a décidé de renforcer la règlementation des DPE afin de réduire l’empreinte carbone. Cette mesure entraîne donc de nouveaux investissements pour les propriétaires qui souhaitent relouer leurs biens.

Comment mettre en location un logement énergivore après un diagnostic de performances énergétiques ?

Pour relouer une passoire thermique, il faut programmer des travaux de rénovation énergétique.

L’isolation thermique des fenêtres, du toit, des murs et du sols est cruciale pour réduire les pertes de chaleur.

L’isolation des murs par l’intérieur consiste à installer de l’isolant comme de la laine de verre entre les montants ou la structure du mur existant.

Les fenêtres doivent également être changées. La perte de performance énergétique est principalement dû à des fenêtres vétustes. Pour cela il faut investir dans des fenêtres en PVC et un double vitrage.

L’installation d’un système de chauffage plus performant comme des pompes à chaleurs ou un système de climatisation peut aider à réduire la perte d’énergie.

Tous les propriétaires n’ont pas le temps de suivre et de réaliser ces travaux !

C’est pourquoi, chez Bizo Immo, nous offrons la possibilité d’effectuer des travaux de rénovation énergétique ainsi que des rénovations d’appartement en collaboration avec des artisans avec lequel nous avons l’habitude de travailler.

L’objectif pour le propriétaire est de ne pas s’inquiéter du suivi des travaux.

Nous sommes également en mesure, une fois les travaux terminés, de gérer la mise en location de votre appartement, ce qui englobe la réalisation des visites, la rédaction des documents administratifs et la gestion des locataires.

Acquisition en SCI ou nom propre : quelle différence ?

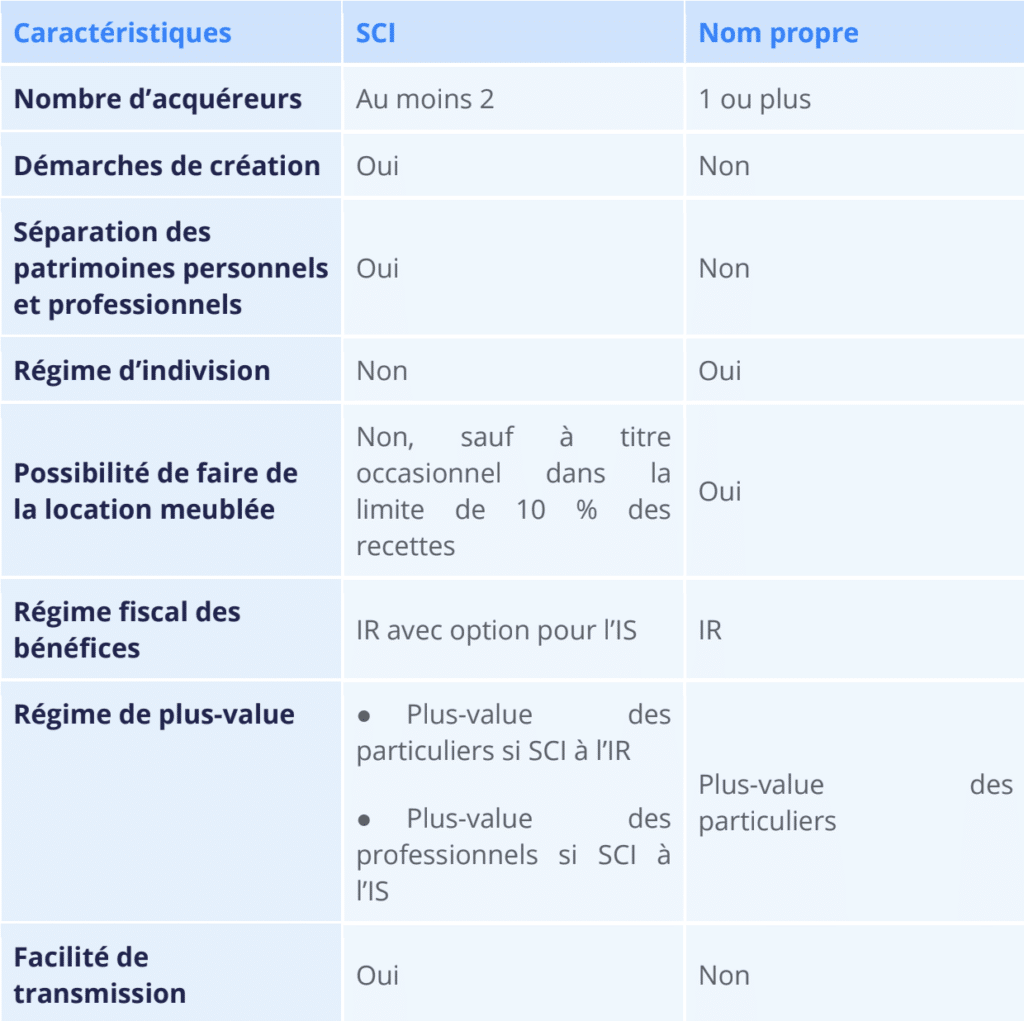

Lorsque vous décidez d’acquérir un bien immobilier, vous pouvez effectuer cette opération soit en votre nom, soit grâce à une société. L’acquisition est dite « en nom propre » lorsque vous êtes l’acquéreur, en tant que personne physique. Cela signifie que sur l’ensemble des actes, seul votre nom figure. Vous êtes le propriétaire du bien et en êtes directement responsable. À l’inverse, en constituant une SCI, vous créez une structure distincte de vous et dotée de la personnalité juridique. Ainsi, c’est cette personne morale qui sera propriétaire du bien. En tant qu’associé de la SCI, vous détenez des parts sociales. Les décisions importantes doivent être prises collectivement. Un gérant peut être nommé pour la gestion quotidienne, notamment en cas de location des biens. Il découle de cette importante différence de nombreuses conséquences sur un plan juridique et également fiscal. Votre choix de créer un non une structure autonome doit ainsi être précédé de l’établissement d’un comparatif appliqué à votre projet immobilier.

Acquisition en SCI ou nom propre : quels sont les avantages et les inconvénients ?

Faire une acquisition en SCI ou en nom propre présente des avantages et des inconvénients. Il est donc important de bien comprendre les conséquences de chacun de ces mécanismes pour faire le choix le plus approprié en fonction de votre situation.

Acquisition en SCI : avantages et inconvénients

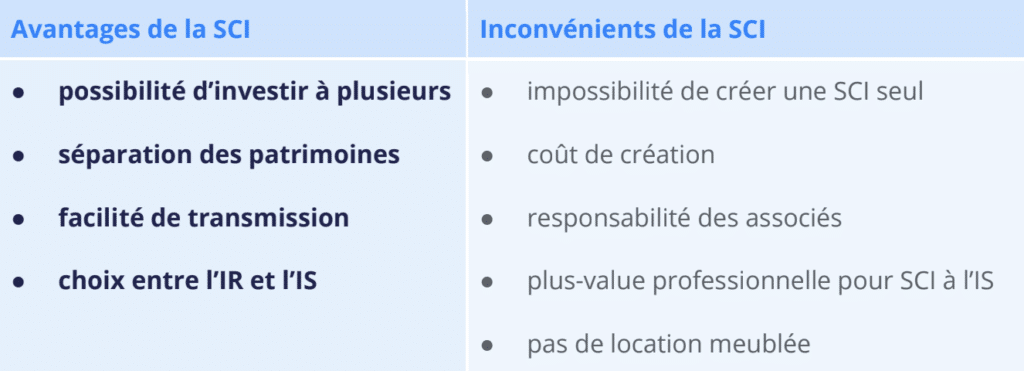

Quels sont les avantages de l’acquisition en SCI ?

l’acquisition d’un bien immobilier en SCI offre de nombreux avantages. Tout d’abord, cela permet d’acheter un bien à plusieurs sans être soumis au régime précaire de l’indivision. Ainsi, vous pouvez mutualiser vos ressources (apports) et répartir le risque entre les associés de la SCI. Cela peut également faciliter l’obtention d’un prêt immobilier pour financer votre projet. D’autre part, la SCI ayant la personnalité morale, elle détient son propre patrimoine. Cela permet de distinguer clairement le patrimoine personnel des associés de celui de la société. Par ailleurs, la création d’une SCI facilite la transmission du patrimoine immobilier aux héritiers. En effet, ce n’est pas le bien en lui-même qui est transmis mais les parts sociales de la SCI que vous détenez. Là encore, cela évite l’indivision. De plus, cela permet souvent de réduire les frais de mutation puisque la valeur des parts sociales est inférieure à la valeur vénale des biens immobiliers détenus par la SCI. Il existe également un abattement en cas de donation des parts sociales de votre vivant. Ces avantages fiscaux sont encore accrus si vous décidez d’opter pour la création d’une SCI familiale. En effet, l’existence de liens familiaux entre les associés renforce l’intérêt patrimonial de la démarche. Enfin, en SCI, vous avez la possibilité de choisir entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS) lors d’une acquisition. Lorsque la SCI est à l’IR, elle est transparente fiscalement. Cela signifie que chaque associé doit déclarer la quote-part des bénéfices correspondant aux parts qu’il détient dans la SCI, au moment de sa déclaration de revenus annuelle. Ce sont donc les associés qui paient l’impôt sur les bénéfices de la SCI. Lorsque la SCI est à l’IS, c’est la société qui s’acquitte de l’impôt sur les bénéfices. Les associés ne sont donc imposables que si des dividendes sont distribués à la

fin de l’exercice comptable. Le taux normal de l’IS est de 25 %, mais un taux réduit de 15 % s’applique jusqu’à 42.500 € de bénéfices. Le choix entre IR et IS pour la SCI dépend donc de la situation personnelle des associés.

Quels sont les inconvénients de la SCI ?

Créer une SCI plutôt que d’effectuer une acquisition en nom propre présente également certains inconvénients. Par exemple, créer une SCI nécessite d’accomplir des démarches de création d’entreprise qui peuvent être relativement longues et coûteuses. De plus, si la SCI opte pour l’impôt sur les sociétés, elle doit respecter des obligations comptables identiques à n’importe quelle entreprise. D’autre part, la création d’une SCI impose d’être au moins 2. Il n’est pas possible de créer une SCI tout seul. Dès lors, si vous souhaitez investir sans vous associer à une autre personne, la SCI ne sera pas une option envisageable. En outre, la responsabilité des associés en SCI étendue. En effet, la responsabilité des associés d’une SCI est indéfinie, non-solidaire et subsidiaire. Cela signifie que si la SCI ne s’acquitte pas de ses dettes, les créanciers peuvent se tourner vers les associés après épuisement des voies de recours contre la société. Les associés doivent alors régler les dettes sociales sans limite de montant. Toutefois, ils ne sont pas solidaires entre eux, donc les créanciers ne peuvent pas leur demander de régler la part des autres associés, en l’absence d’un acte de caution personnelle. Autre inconvénient, si la SCI est imposée à l’IS, elle relève de la plus-value professionnelle. C’est la flat-tax qui s’applique ou le barème progressif de l’impôt sur le revenu sur option. Dans ce cas, la durée de détention du bien ne permet pas de réduire le montant de l’imposition. Enfin, en principe, en SCI, il n’est pas possible de faire de la location meublée, car il s’agit d’une activité commerciale. Une tolérance est toutefois admise jusqu’à 10 % du chiffre d’affaires si cela reste une activité occasionnelle.

Tableau récapitulatif des avantages et des inconvénients de la SCI

Acquisition en nom propre : avantages et inconvénients

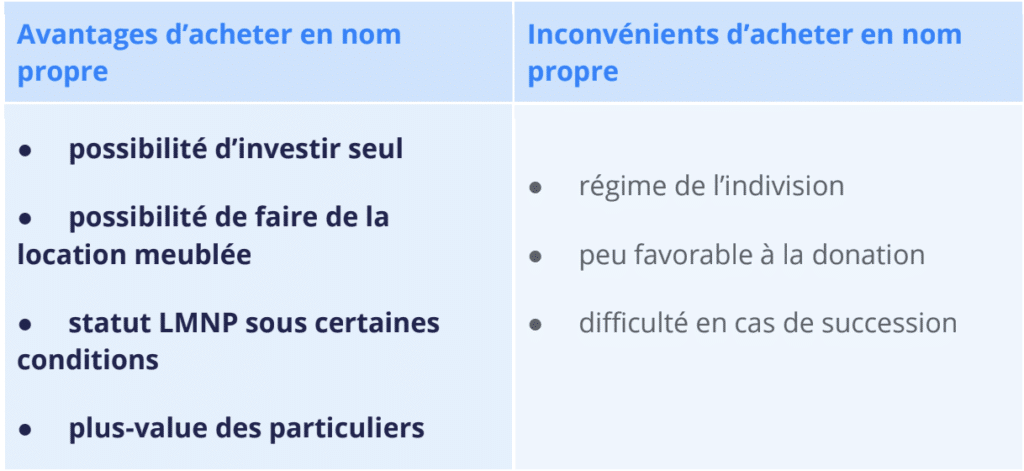

Quels sont les avantages d’une acquisition en nom propre ?

Faire un acquisition en nom propre offre aussi des avantages. Pour commencer, cela vous permet d’investir seul dans votre projet immobilier. De plus, aucune formalité n’est nécessaire en dehors de la signature de l’acte de vente chez le notaire. Cela peut donc être rapide et engendrer moins de frais que la création d’une société. En outre, vous pouvez faire une acquisition en nom propre pou votre résidence principale, mais aussi un bien locatif. Vous pourrez alors le proposer en location nue ou en location meublée. D’ailleurs, en achetant en nom propre vous pouvez prétendre au statut de la location meublée non professionnelle (LMNP) dès lors que vous respectez les conditions d’éligibilité. D’autre part, quand vous investissez en nom propre, les revenus locatifs sont imposés à l’impôt sur le revenu. Toutefois, si vous êtes sous le régime LMNP vous avez la possibilité de déduire un abattement forfaitaire à hauteur de 30 % des loyers (LMNP micro) ou de déduire vos frais réels (LMNP réel). Un autre avantage avec la location meublée est la durée d’engagement des locations. En effet, en tant que personne physique la durée minimale de votre bail est de 3 ans, contre 6 ans avec une SCI puisqu’il s’agit d’une personne morale. réaliser une acquisition en nom propre est également intéressant si vous envisagez de garder le bien sur une longue période. En effet, le calcul de l’imposition de la plus-value

immobilière pour les particuliers est décroissant en fonction de la durée de détention du bien.

Quels sont les inconvénients quand on fait une acquisition en nom propre ?

Le principal inconvénient lors d’une acquisition en nom propre à plusieurs est le régime de l’indivision. Il s’agit d’un régime particulièrement précaire puisque la loi n’impose pas vraiment de règles. Cela peut poser problème en cas de litige entre les propriétaires du bien immobilier (séparation, divorce, mésentente, etc.), mais aussi en cas de décès de l’un des propriétaires. En effet, ces héritiers deviennent alors indivisaires du bien. Autre inconvénient de l’investissement en nom propre en cas d’achat en nom propre, l’impossibilité de réaliser des donations successives. En effet, puisque c’est le bien entier qui est transmis, les droits de donations sont à payer dès lors que la valeur du bien dépasse 100.000 euros pour un parent et 200.000 euros pour deux parents.

Tableau récapitulatif des avantages et des inconvénients de l’acquisition d’un bien immobilier en nom propre

SCI ou nom propre : tableau comparatif

SCI ou nom propre : quels sont les critères pour choisir ?

Afin de déterminer si l’achat immobilier doit être réalisé en nom propre ou avec une SCI , vous devez prendre en compte plusieurs éléments : – la nature du projet : achat pour revente, location nue / meublée, usage personnel ? – la finalité du projet : réaliser des bénéfices, constitution d’un patrimoine, transmission ? – la durée du projet : court, moyen ou long terme ?

– le nombre d’acquéreurs : seul, avec vos proches, avec d’autres investisseurs ? – le montant de l’opération envisagée : faible, élevé ?

– le nombre de biens souhaité : un seul, plusieurs ? – la réalisation de travaux : nécessaire ou non ? – la tranche d’imposition. Réfléchir sérieusement à l’ensemble de ces interrogations est essentiel étant donné que la réponse à la question de savoir s’il est préférable d’acheter en SCI ou en nom propre , diffère fortement selon les spécificités de votre projet.

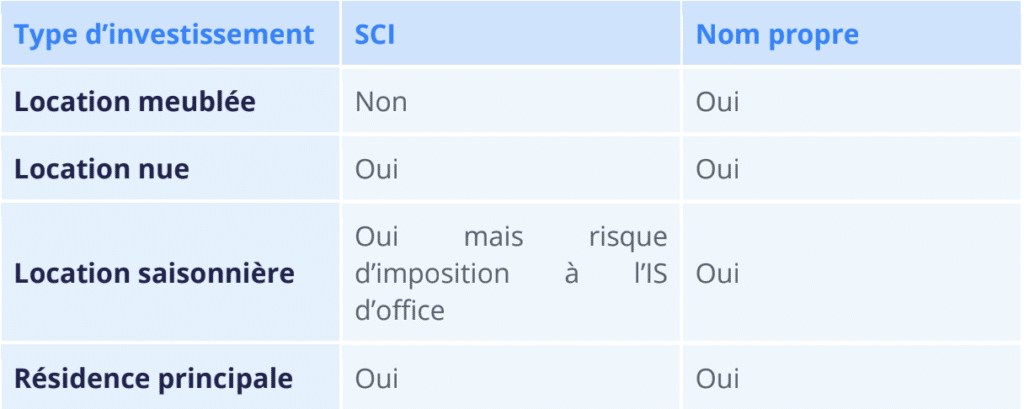

SCI ou nom propre : tableau récapitulatif en fonction du type d’investissement

Vous vous posez encore des questions sur l’intérêt de réaliser une acquisition en SCI ou en nom propre comme : – pour faire de la LMNP : SCI ou nom propre ? – SCI ou nom propre pour de la location ? – pour l’achat d’une résidence principale : SCI ou nom propre ? Voici un tableau récapitulatif du statut le plus avantageux en fonction du type d’investissement. Toutefois, ce tableau n’est qu’à titre indicatif. Votre situation personnelle doit être prise en compte, notamment au regard des critères cités plus haut.

Pourquoi acheter en SCI plutôt qu’en nom propre ?

Acheter en SCI permet de séparer son patrimoine personnel, de son parc immobilier notamment locatif. De plus, cela permet d’investir à plusieurs et de mettre en commun les ressources. C’est aussi un statut avantageux pour transmettre son patrimoine. Toutefois, il n’est pas possible de pratiquer la location meublée régulièrement en SCI.

Puis-je mettre ma maison dans une SCI ?

Oui, il est tout à fait possible de mettre votre résidence principale en SCI. Si vous êtes déjà propriétaire de votre maison, il faudra que la SCI la rachète afin qu’elle en devienne propriétaire. Vous pouvez également utiliser la maison comme apport pour constituer la SCI.

Quels sont les frais de notaire pour une SCI ?

Les frais de notaire pour un achat en SCI dépendent du projet immobilier. Toutefois, ils se situent généralement aux alentours de 10 % du prix du bien. Principales sources législatives et réglementaires : – article 1832 – Code civil – article 1845 – Code civil